フリーランス(副業)で税金で損しない方法

にっしー

ワンだふる旅貯金!

どれだけ頑張って働いても、

お金ってなぜか貯まらないんですよね。

でも…実は原因は「収入の少なさ」ではありません。

“気づかないうちに漏れているお金” があるだけ。

今日の記事では、そんな「漏れているお金を蓋をして、月1〜3万円浮く」ポイントを、解説している本を紹介します。

それは、「改訂版 お金の大学」です。

「お金の大学」は140万部以上売れた人気書籍です。

改訂版は、最新の制度・データにアップデートされています。

この本は、著者の両学長(リベ大)(マッチョなライオンのキャラクター) による「お金の不安をなくし、経済的自由を得るための教養書」です。

両学長(リベ大)がネット(YouTube やブログ)で発信してきた“お金の知恵”を、初心者にもわかりやすく体系化しています。日々の家計管理から投資、収入アップ、資産防衛まで、幅広く学べます。

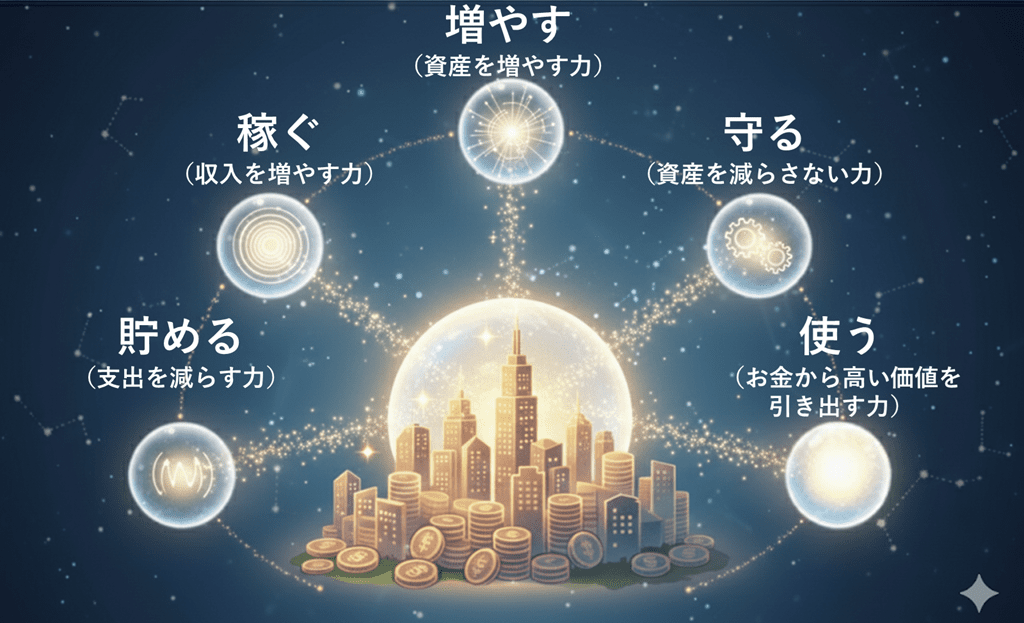

本書の大きな特徴は、「貯める」「稼ぐ」「増やす」「守る」「使う」という 5つの力 をバランスよく身につける方法を紹介しています。

①「貯める力」

まずはスマホ代や保険などの固定費を見直して、ムダな支出をサクッと減らす方法を紹介しています。

②「稼ぐ力」

本業のスキルアップや副業で収入をプラスするためのコツがわかりやすくまとまっています。

③「増やす力」

株式投資や投資信託など、初心者でも始めやすい資産運用の基本を丁寧に解説しています。

④「守る力」

不要な保険や詐欺から、大切な資産をしっかり守るためのポイントを学べます。

⑤「使う力」

お金の優先順位を決めて、ムダ遣いせず“人生が豊かになる使い方”を提案しています。

学校や仕事では教えてくれない「お金の基本」を学びたい方は、手に取りたい “お金の教科書” です。

ただ、本を読んでお金の知識が得られただけだと何も変わらないです。

この本の目指すべきゴールは「小金持ち」になって、経済的な自由を得ることです。

さっそく、自分は「貯める力」「増やす力」「使う力」「守る力」「使う力」を実践してみました。

どれだけ働いていもお金が貯まらない人の対策です。

『お金の大学』で学べる5つの力のうち、「貯める力」は、無駄な支出を減らす力を指します。

会社員の場合、毎月収入が入ってきます。そのため本来なら貯金を増やすことは可能なはずです。でも実際は「思ったより貯まらない…」という人も多いです。

その原因のひとつが、「貯める力」が弱いからです。

具体的には、支出である固定費を放置しているためです。

スマホ代・保険・家賃・サブスクなどの“毎月必ず出ていくお金”を下げない限り、家計はなかなか軽くなりません。

正直、私はかなりの“めんどくさがり”です。

だからこそ、自分でも続けられた “ラクしてできるお金の見直し” を紹介したいと思います。

しかも、ストレスがたまるようなガチ節約ではなく、

生活の質はそのままに、ムダな固定費だけサクッと減らすという戦略です。

【試した結果】

約13万円/年 の固定費削減ができました!

10年継続したら、130万円です。これって大きいですよね。

さっそく、自分が実践したことを紹介します。

これは、家計を見直して、特に重要でない定期購読(サブスク)は解約しました。

特にスマホと保険の変更は重要です。長期的に付き合っていくため、費用を抑えると一生の節約になります。

①定期購読新聞の解約

3,300円/月 削減

②固定電話の解約

550円/月 削減

③スマホを楽天モバイルに変更

約2,000円/月 削減 (4680円 → 1980円)

④コストコ会員の解約

5,280円/年 削減

⑤自動車保険の車両保険部分を解約

20,000円/年 削減

⑥iDeCo加入(会社の確定拠出年金利用)

給料から自分専用の老後資金を差し引く仕組みで、払った分は「税金の控除」が受けられます。つまり、税金がお得になるんです!

■ iDeCo 月1万円 → 年12万円拠出

控除される税金は:120,000円 × 30% = 36,000円

🎉 結論:年間の節税効果

👉 年間 約36,000円 “手取りアップ”

詳しいことは、会社の人事部へ相談してみてください。

細かい補足。難しいと思った人は飛ばしてね。

✅ 控除される税金(=手取りが増える額)

■ 年収500万円(仮)の給与所得者の税率目安

所得税:20%(課税所得330万〜695万円)

住民税:10%

→ 合計:30%

節約13万円+iDeCo節税3.6万円=16.6万円で「最低でも10万円以上」は得したことになります。

「貯める力」で、13万円/年の節約ができました。

よし、ギャンブルで10倍に増やしてしまおう!

節約したお金は別物だ、ラッキー!!と思って、浪費してはいけません!!

ギャンブルも禁止です!!

このお金も利用して、お給料以外の「増やす力」を育てましょう。

NISA(少額投資非課税制度)を検討してみてください。

(注意:投資は自己責任で選択してください。必ず儲かる保証はありません)

NISAとは少額から投資を始められる国の制度です。

①まず証券会社でNISA口座を開設します。通常の証券口座と併せて申し込み、本人確認書類を提出すれば準備完了。

②次に投資対象を選びます。初心者には投資信託が安心です。毎月少額から積立できる「つみたてNISA」なら長期運用に向いています。

③利益は非課税なので効率的に資産形成が可能。まずは生活資金と分けて余裕資金で始め、少しずつ投資に慣れていくのがポイントです。

NISAは、

株式や投資信託から得た利益に税金がかからなくなる制度です。通常、投資で得た利益には約20.315%の税金がかかりますが、NISA口座を使えば、この税金が非課税になります。

年間360万円まで、生涯で最大1,800万円まで投資が可能になりました。

会社員は、たくさん税金を徴収されます。

でも、NISAは利益がでても、非課税になります。税金なしです。

お得な制度のため、活用を検討したいですね。

この本では、インデックス投資を紹介していました。

インデックス投資は、市場全体の動きを反映する投資信託などに資金を分散する方法です。

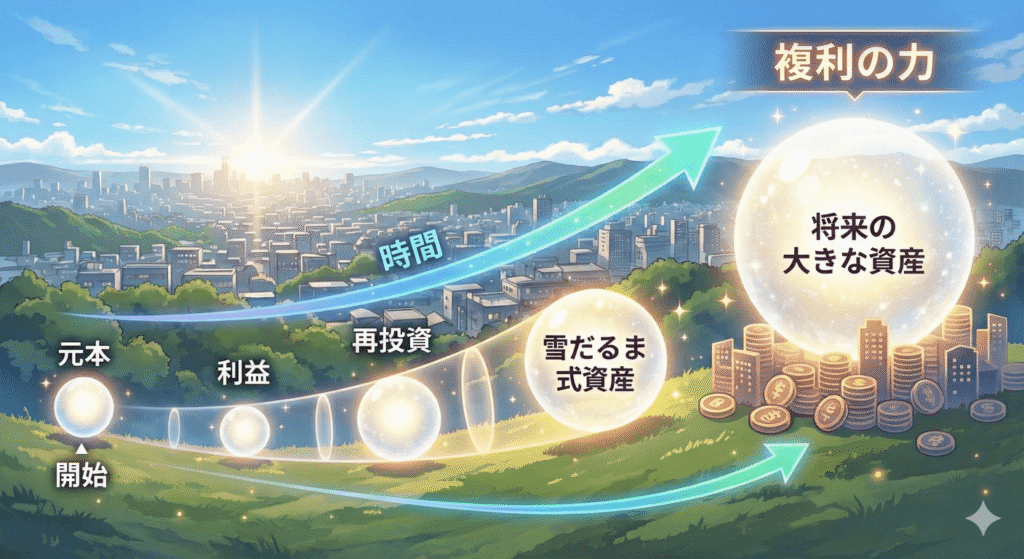

・最大の特徴は「複利の力」を活かせることです。複利とは、得られた利益を再投資することで元本が増え、その増えた元本からさらに利益が生まれる仕組みで、時間が経つほど雪だるま式に資産が膨らむ可能性があります。

・メリットは、低コストで幅広い分散投資ができ、初心者でも長期的に安定した資産形成を目指せることです。また、複利効果により長期運用で大きな成果が期待できます。

・デメリットは、市場全体が下落すれば同じように資産も減ること、短期的な大きな利益を狙いにくいことです。

・インデックス投資は「時間を味方につける」戦略であり、長期的にコツコツ続ける姿勢が成功の鍵となります。また、手数料の低いインデックス投資を選択することも重要です。

ドルといってもアメリカの通貨と関係ありませんよ!

ドルコスト平均法とは、株や投資信託を「一定額ずつ定期的に購入する」投資方法です。

・価格が高い時は少なく、安い時は多く買う仕組みになり、平均購入価格を抑えられる効果があります。初心者でも相場を読む必要がなく、時間をかけて資産形成できるのが特徴です。

・メリットは、購入タイミングを分散することでリスクを軽減できること、長期的に複利の力を活かしやすいことです。短期の値動きに左右されず、コツコツ積み立てる姿勢が成功につながります。

ドルコスト平均法とインデックス投資は相性が良いよ。

毎月コツコツ一定額を、インデックス投資へ投資する方法が王道みたいだよ。

実際にシミュレーションしてみましょう。

今回の13万円を月1万円とします。そして、貯金ということで月2万を足して、

月3万円を30年間コツコツ、貯金と投資をした場合の比較をします。

【貯金】

3万円×12カ月×30年 = 10,800,000 (約1千万円)

【投資】

利回り 3%で計算で順調に増えた場合

元本(積立額合計):30,000円 × 360回 = 10,800,000円 (←貯金と同じ)

運用益:約 6,480,000円

最終的な資産額:約1,728万円

【結果】

投資の方が、約648万円増えたことになります。

一般的に長期投資の場合、利回り3%ならば現実的な数値と言われています。しかもNISAは1800万円までは非課税のため、丸々現金化することが可能です。ちょっと投資の方が夢がありますよね。

でも、投資は必ず成功すると限りません。

投資は自己責任でお願いします。

『お金の大学』で学べる5つの力のうち、「稼ぐ力」は、収入を増やしていくための力を指します。

この力の目的は、経済的自由の実現を加速させること、そして、あなたの人生の選択肢を広げることです。

「稼ぐ力」は、「労働所得を増やす(本業・転職)」や「事業所得を増やす(副業)」をおススメしています。

その中で、自分は「副業」を選択してみました。

本書では、初心者でも始めやすい副業が多数紹介されています。副業の始め方のステップとして月5万円の副収入を目指す具体的な道筋を教えてくれます。つまり、会社員が本業と両立しながら、経済的自由に近づくためのヒントが詰まっています。

自分はこの影響を受けて、ブログを始めました。

『お金の大学』で学べる5つの力のうち、「守る力」は、あなたが一生懸命稼いだお金を失わないために最も重要な防御の盾です。

この力は、「近寄ってはいけないモノ・サービスを避ける」、つまり、利益よりも損失のリスクが圧倒的に高い、いわゆるカモリストに載らないための知識です。

過去、自分や友達がはまった甘い誘惑がたくさんありました。

正直に言って、これらのジャンルは、確率論として利益より損失する可能性が高いものが多く含まれています。

もちろん、適切な知識とリスク管理のもとで、これらのサービスを上手に活用して成功している方もいるのは事実です。

しかし、多くの人にとって大切なのは、「これはリスクが高いジャンルである」という前提知識を持っておくことです。

「話を聞く前に、ちょっと待ってよ!!」

この「立ち止まって考える」ワンクッションを生み出す知識こそが、「守る力」の真髄です。

『お金の大学』で学べる5つの力のうち、「使う力」は、「貯める」「稼ぐ」「増やす」「守る」の4つの力を身につけた先に、お金をどう使うか?というテーマが「使う力」です。

「使う力」は、「何のためにお金を貯め、稼いできたのか」という本質的な問いへの答えです。より豊かな人生を送るためのスキルだと言えます。

百貨店の友の会(カード)

百貨店友の会とは、特定百貨店へ毎月一定額を積み立てることで、満期時に積立額に加えてボーナス(1ヶ月分の積立額相当)が受け取れるサービスです。

いわゆる、サブスク+ポイントサービスです。

例:5,000円コースの場合、12ヶ月で60,000円積立 ボーナスで5,000円(1カ月分)で、65,000円分のお買物カード/券になります。(約8.3%と試算)

大手の大丸・松坂屋(大丸松坂屋友の会)、三越・伊勢丹(エムアイ友の会)のほか、地方の百貨店にもあるサービスです。

ただし、この友の会カードは特定百貨店のみ利用可能です。

自分としては百貨店の買い物は上質サービスを買うため、贅沢品でした。そのため、「貯める力」として解約したいサービスです。

しかし、結果として、「継続」を選択しました。

百貨店の「友の会カード」の満期ボーナス分が加わったカードを使うとき、そこには“お得”以上の意味が宿ります。

例えば家族で百貨店に出かけ、普段は手を伸ばしにくい美味しそうなパンや高級惣菜を買う。そして、家族みんなで食卓を囲む。そこに広がるのは「幸せなお金の使い方」です。

お金はただ貯めるだけではなく、使うことで人生を彩る力を持っています。自分の家族の友の会カードは、計画的に積み立てた家族へのご褒美と、家族でお出かけするツールになります。

友の会を解約しなかったのは、家族との貴重な体験(QOL)はコストカットの対象外だと考えたからです。年間5,000円のボーナスは、家族イベントへの投資だと割り切りました。

『お金の大学』でいう「使う力」は、使ったお金以上に価値がある「楽しい体験」をすることです。

本書には、「他人にプレゼントをあげる」など別の紹介もあります。

ただ、私としては、「節約して残すお金」と、「幸福度を高めるために使うお金」のメリハリをつけることが、真の豊かさにつながると思っています!

皆さんもぜひ、自分の人生を豊かにする「お金の使い方」を実践してみてくださいね。

知識を得ただけでは、あなたの口座残高は変わりません。今日この瞬間から、具体的な行動を起こしましょう。

まずは、最も即効性のある「貯める力」。

特に固定費の見直しから始めるのがおすすめです。使っていないサブスクリプションの解約、スマホの乗り換え、不要な保険の整理です。これだけで、毎月数万円単位で「稼いだ」のと同じ効果があります。

次に、節約で生まれたお金を、自動積立で「増やす力」に回しましょう。

時間を味方につける複利の力こそ、経済的自由への最大の武器となります。

そして忘れてはいけないのが、「使う力」です。

ただお金を貯めることが目的ではありません。家族や友達との大切な思い出など、あなたの幸福度を最大化する「体験」には、ためらわずに使いましょう。これこそが、人生を豊かにする知恵と思います。

『お金の大学』で提唱されるこれらの知恵は、決して難しいものではありません。むしろ、あなたの人生をより自由で、より豊かにするための最強のロードマップです。

今回のブログでご紹介したのは、本書のほんの一部に過ぎません。あなたの現在の生活や目標に合った具体的な実践方法が、書籍にはぎっしり詰まっています。

少しでも人生を変えたいと思ったなら、行動あるのみです。すぐに年間10万円以上の価値を得るための教科書を手に取りましょう。

小学生向けに、「お金の大冒険」という漫画が発売されています。

「お金の大学」(大人向け)の分厚い本を見ると、やる気がなくなっちゃう方は、「お金の大冒険」(小学生・初心者向け)もご紹介します!

「お金の大学」の著者、両学長(リベ大)が、子どもや初心者向けにマンガとストーリーで優しく作ったのがこの本!

苦手意識をなくして楽しく学びたいなら『お金の大冒険』がおすすめです。

どちらも、お金の不安をなくして、自由な人生を手に入れるための最初の一歩になります!さあ、今日からあなたもお金の勉強を始めてみませんか?

お子様やお孫様のプレゼントにも最適と思います。