![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4b5b5d10.9eee93d2.4b5b5d11.5915d7fc/?me_id=1213310&item_id=21553461&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7917%2F9784844997917_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

ファイナンシャルプランナー3級 効率的な勉強方法は?

にっしー

お金と社保のゆるっと解説ラボ

こんにちは!

FP3級の勉強を続けていますか?

今回は、2分野目の「リスク管理」について記載します。

「リスク管理」って、よく分からないね。

保険の話みたいだけど、なんか難しそうだなー

分野名の名称が難しそうですよね。

そのため、ほんださんYouTubeの動画紹介前に予習として、

動画内の重要用語と感想をさらっと解説します。

(1)保険の基本的な仕組みと、その成り立ちを支える原則

①保険契約者を保護するクーリングオフ制度や保険契約者保護機構、そして保険会社の財務健全性を示すソルベンシー・マージン比率が重要です。

②保険料がどのように決定されるかというテーマで、

・「大数の法則」

・「収支相当の原則」

という二つの大原則を学習します。

また、

・「予定死亡率」

・「予定利率」

・「予定事業費率」

という三つの予定率が保険料計算にどう影響するか学習します。

(2)生命保険と個人年金保険という二つの主要な保険商品について

①定期保険と終身保険の違いを比較します。

・定期保険は、一定期間のみを保障する「掛け捨て」型で保険料が安い。

・終身保険は、後者は生涯にわたる保障を提供し、解約返戻金がある。

②また、変額個人年金保険のように運用実績によって受取額が変動するタイプや、学資保険のように教育資金を準備する保険についても学習します。

もしも、保険を加入したり検討したりしている方には、身近なお話になります。

(3)生命保険に関する税金や特約について

①保険の契約内容を変更する際の「払済保険」と「延長保険」の違いがあります。

②保険料の支払いや保険金の受け取りに際して発生する税金の種類(所得税、相続税、贈与税)を判断するパターンが重要テーマです。

後発テーマの相続・贈与にも繋がるため、とても大事なポイントです。

③保険料控除の種類と対象、契約者貸付制度や契約転換制度といった、保険をより有効に活用するための知識を学習します。

(4)損害保険の基本概念とその種類、関連する税務について

①保険の目的、価格、金額といった基本用語を具体例を交えて説明し、保険料と保険金がリスクの大きさに応じて決定される「給付反対給付均等の原則」を学習します。

②次に、

・火災保険と地震保険

・自動車保険

・個人・企業向けの賠償責任保険

といった主要な損害保険の種類を学習します。それぞれの補償範囲と注意点を明確にしすることが重要です。特に、火災保険では地震による損害が対象外であることや、自賠責保険が対人賠償に限定される点などが重要です。

③地震保険料控除や損害保険金が非課税であるといった税務上の扱いも重要ポイントになります。

日本人は、保険加入率が高いよね。

ご自身の保険の見直しや、保険の新規加入を想像しながら学習すると、

理解が深まるかもしれないね!?

(5)生命保険や損害保険のいずれにも該当しない「第三分野の保険」について

①傷害保険の種類(普通、家族、国内旅行、海外旅行)とその補償範囲の違いについて学習します。

・病気が原因の怪我は対象外である

・旅行の種類によって保証範囲が広がる

上記の点が重要です。

②三大疾病保障定期保険や医療保険、がん保険について解説します。特にがん保険における責任開始日と免責期間が、不正防止のための重要なテーマになります。

もしも、ご自身ががん保険に入る際に大事なポイントになります。

では、ほんださんのYouTube 「FP3級 爆速講義」を視聴してみてください。

ひょっとしたら、自分が加入している保険を見直したくなるかもしれません!?

講義数は5講座になります。

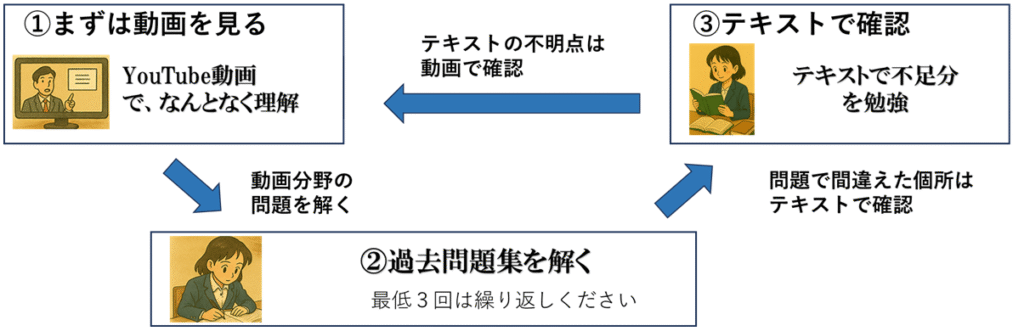

動画やテキストの参照は、INPUTです。

INPUTだけでは試験は合格できません。忘れずにOUTPUTをしましょう!

問題集を解くことで、分かったつもりだった点や見過ごして点が発見できます。

試験は過去問題から出題されます。

ぜひ、問題集を解いて、本番でも問題が解けるようになりましょう!

あと、上ページの「大枠解説と感想」は、学習後にもう一度読み直してみて下さい。

用語の意味が分かるようになっていれば、合格に近づいているかもしれませんよ。